Tenzij je de loterij wint, is de weg naar financiële onafhankelijkheid geen gemakkelijke. Welk pad je ook kiest – van een klapper maken met ondernemen tot je uitgaven zoveel mogelijk beperken – er komt veel wilskracht en doorzettingsvermogen bij kijken.

Daarom denk ik dat je beslissingen rond geld het beste zoveel mogelijk kunt automatiseren, zodat je niet voor talloze kleine keuzes komt te staan.

In deze gids leg ik je uit hoe je een eenvoudig persoonlijk financieel systeem kunt bouwen. Dat systeem helpt je op de achtergrond met het behalen van je financiële doelen, terwijl jij tijd overhoudt voor meer belangrijke zaken.

Dat is om nog drie redenen een goed idee:

- Je volgt een weloverwogen strategie. In plaats van dat je telkens ad hoc geldbeslissingen neemt, heb je een systeem dat automatisch werkt aan het halen van jouw zorgvuldige geformuleerde gelddoelen.

- Je hoeft niet de hele tijd bezig te zijn met geld. Als je het systeem eenmaal hebt ingesteld, hoef je niet de hele tijd te bedenken of je ‘die nieuwe broek’ of ‘dat luxe etentje’ wel kan betalen. Door je financiën te automatiseren heb je hier direct inzicht in.

- Je wordt eerder financieel onafhankelijk. Wilskracht is als een spier. Die kan vermoeid raken. Als je het aantal geldbeslissingen door automatiseren beperkt, hoef je minder een beroep te doen op je wilskracht en vergroot je de kans op succes.

Klinkt goed toch? Je denkt één keer heel goed na over je financiële strategie en bouwt daarna in een middag een systeem dat het werk voor je doet.

Je denkt één keer heel goed na over je financiële strategie en bouwt daarna in een middag een systeem dat het werk voor je doet.

Afgelopen jaar heb ik voor mezelf zo’n systeem opgezet, geïnspireerd op boeken over de psychologie van geld en verschillende financiële blogs. Ik deel dit systeem nu heel graag ter inspiratie.

Dit kun je verwachten:

- Een grafische weergave van mijn persoonlijk financieel systeem;

- Een uitleg over wat er in mijn systeem allemaal vanzelf gaat;

- Een stukkie emotie: wat is er zo lekker aan een systeem als dit?

- Aan de slag! Bedenk eerst wat je met geld wilt bereiken;

- Stel vervolgens je eigen systeem in aan de hand van een stappenplan!

Ik blijf deze gids updaten met nieuwe inzichten. Wil je een seintje ontvangen als ik een belangrijke wijziging maak? Geef je dan op voor mijn nieuwsbrief over financiële onafhankelijkheid en intentioneel leven:

Daar gaan we!

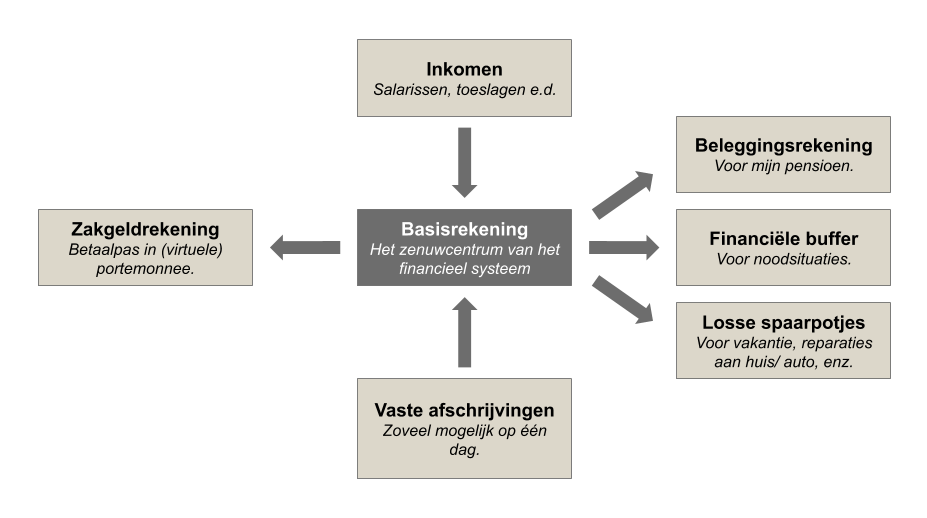

Op deze manier zijn mijn persoonlijke financiën geautomatiseerd

De kern: al mijn inkomen wordt automatisch doorgesluisd naar de juiste plek. Het geld dat overblijft, kunnen we zonder schuldgevoel uitgeven.

Dit gaat er allemaal vanzelf:

- Aan het einde van de maand komen onze salarissen, de kinderopvangtoeslag en ander inkomen binnen op onze basisrekening, een betaalrekening bij de Triodos Bank. Deze rekening is het zenuwcentrum van onze persoonlijke financiën.

- De dagen daarna wordt er automatisch geld afgeschreven naar andere rekeningen op onze naam:

- Er gaat een bedrag naar onze beleggingsrekening bij Meesman, die het automatisch voor ons investeert in indextrackers. Door de komende dertig jaar het dividend automatisch her te beleggen hopen we daar een pensioen op te bouwen (meer info over hoe ik beleg vind je hier).

- Er gaat een bedrag naar een spaarrekening die we gebruiken voor een financiële buffer. Die kunnen we aanspreken in financiële noodsituaties.

- Er gaan een paar bedragen naar andere spaarrekeningen die allemaal een vast doel hebben. Zo sparen we voor vakanties en treffen we een voorziening voor reparaties of upgrades aan ons huis.

- Onze vaste betalingen – denk aan de hypotheek, zorgverzekeringen en energie – volgen allemaal zo kort mogelijk op de dagen dat ons inkomen binnenkomt.

- Het bedrag waarvan we van te voren berekend hebben dat er overblijft, wordt automatisch overgeschreven naar een Zakgeldrekening. Dat is een betaalrekening bij de ASN Bank. Van deze rekening hebben we als enige van onze rekeningen het betaalpasje bij ons. Hier rekenen we boodschappen, kleding, zorgbehandelingen, rondjes in het café en andere losse uitgaven mee af.

Wat is er zo lekker aan dit persoonlijk financieel systeem?

Nou, neem bijvoorbeeld die spaarpotjes. Het is heerlijk om die hun werk te zien doen, want door de automatische overschrijvingen vullen ze zich vanzelf gedurende het jaar. Zo bouwden we er destijds op de achtergrond een financiële buffer mee op. En nu sparen we zonder een centje pijn voor vakanties en verbouwingen. Omdat het spaargeld direct wordt weggesluisd, voelt het nooit alsof het beschikbaar is voor andere uitgaven.

Omdat het spaargeld direct wordt weggesluisd, voelt het nooit alsof het beschikbaar is voor andere uitgaven.

Bovendien: tegen de tijd dat we van dit opgespaarde geld een vakantie boeken, voelt het bijna alsof we gratis op reis gaan. Het geld stond er toch al.

Nog zoiets: laatst moesten we een nieuwe koelkast kopen. Vroeger was het voor ons financieel pijnlijk om nieuw witgoed aan te schaffen. Er volgde dan een maand op water en brood. Nu stond ons potje ‘Reparaties en upgrades aan huis’ gewoon klaar en was het een kwestie van een simpele overschrijving.

Dit is een luxe financiële positie, realiseer ik me terdege. Maar ook als je bijvoorbeeld schulden wilt afbetalen of nog een financiële buffer moet opbouwen, kan dit geautomatiseerde systeem je ook heel goed helpen.

Dus laten we eens kijken naar hoe je ook zo’n systeem kunt inrichten.

Bedenk eerst: wat wil je bereiken met je geld?

Voordat je aan het automatiseren kan slaan, is het belangrijk dat je eerst goed nadenkt over je financiële doelen. Wat wil je met je geld bereiken? Waar wil je voor sparen? Doe daarvoor de volgende oefeningen uit mijn persoonlijke stappenplan voor financiële onafhankelijkheid:

- Oefening 1: Onderzoek de rol van geld in je leven en bepaal je financiële drijfveren.

- Oefening 2: Bepaal je concrete gelddoelen

- Oefening 3: Bepaal je budgetten en spaarpotjes

Nu je zorgvuldig je gelddoelen, budgetten en spaarpotjes hebt gedefinieerd, kun je een systeem gaan opzetten dat ervoor zorgt dat je kunt leven naar je ontwikkelde geldstrategie. Let’s go:

Dan is het nu tijd om je persoonlijk financieel systeem in te richten

Als je onderstaand stappenplan doorloopt, heb je een soortgelijk financieel systeem als ik. Maar ik kan me heel goed voorstellen dat je een paar wijzigingen doorvoert. Ten eerste omdat ieders persoonlijke financiële situatie verschilt en ten tweede omdat ik geen financieel adviseur ben.

Hoe dan ook: deze opzet helpt je sowieso goed op weg in het bepalen van je eigen financiële systeem.

Het kost je een paar uur om dit allemaal in te stellen, maar het gaat je op de lange termijn heel veel tijd schelen. Ik zou zeggen, zet een lekker muziekje op en maak er een mooie middag van. Het is hartstikke mooi om aan je financiële toekomst te werken!

Zo automatiseer je persoonlijke financiën:

- Bepaal wat je basisrekening wordt.

Zorg ervoor bij je werkgever, overheidsdiensten en andere partijen dat op deze rekening je salaris, toeslagen en andere vormen van inkomen binnenkomen.

- Open voor elk spaardoel een aparte spaarrekening.

Dit gaat bij sommige banken makkelijker dan bij andere. Ik heb gehoord dat bij bunq bijvoorbeeld heel soepel gaat. Geef, indien mogelijk, de spaarrekening een naam die je spaardoel goed weergeeft.

- Stel je automatische spaarafschrijvingen in.

Bepaal voor elk spaarpotje hoeveel je maandelijks wilt sparen. Pak dit lijstje erbij en stel de automatische overboekingen van je basisrekening naar je spaarrekeningen in. Kies hiervoor een vaste dag die zo dicht mogelijk ligt bij de dag dat je grootste bulk aan inkomen binnenkomt. Gefeliciteerd, je bouwt vanaf nu automatisch aan je vermogen!

- Ga je beleggen of extra aflossen op een schuld? Stel ook die afschrijvingen in.

Misschien wilt je naast sparen ook beleggen of extra aflossen op een schuld. Stel deze externe overboekingen zo dicht mogelijk in op de dag dat je het benodigde inkomen hiervoor ontvangt. Goed bezig!

- Probeer indien mogelijk je vaste afschrijvingen zoveel mogelijk rond dezelfde datum te regelen.

Denk aan afschrijvingen voor de hypotheek of huur, je donaties aan goede doelen, abonnementen, zorgverzekering en energierekening. En ja, dit is best een rotklusje. Maar het gaat er wel voor zorgen dat je al je rekeningen in een zo’n kort mogelijk tijdsbestek betaalt, waardoor je er de rest van de maand niet aan hoeft te denken. Ook beperk je de kans op onaangename verrassingen later in de maand. Bij de meeste partijen die een eigen incassodatum toestaan, kun je dit op hun site regelen. Anders volstaat een telefoontje. Lukt het met een partij (zoals bijvoorbeeld Spotify) niet? Geen man overboord. Je weet toch precies hoeveel vaste lasten je hebt, en kan dat op je basisrekening houden. Bovendien incasseren veel partijen als strategisch dicht op de week waarin de meeste mensen hun salaris ontvangen.

- Stel een automatische overboeking in naar je zakgeldrekening.

Omdat je budgetten en spaardoelen hebt bepaald, weet je welk deel van je budget je kan uit te geven aan boodschappen, kleding, zorg, horeca en alle andere uitgaven die geen vaste afschrijvingsdatum hebben. Maak dit totaalbedrag over naar je zakgeldrekening. Ik zit met mijn zakgeldrekening bij een andere bank dan waar ik met mijn basisrekening zit. Hierdoor verhoog ik de drempel om geld van spaarrekeningen te halen. Ook wordt de volgende stap er makkelijker door:

- Heb je een creditcard? Koppel deze aan je zakgeldrekening.

Met je creditcard doe je waarschijnlijk veel losse uitgaven. Koppel de automatische afschrijving van je creditcard daarom aan je zakgeldrekening, zodat deze niet de zorgvuldig berekende geldstromen op je basisrekening in de war brengt. Gebruik je de creditcard voor het betalen van vaste lasten, zoals een abonnement? Neem dit bedrag dan mee in je vaste maandelijkse overschrijving van je basisrekening naar je zakgeldrekening.

- Koppel je zakgeldrekening aan een tool waarmee je uitgaven automatisch bijhoudt.

Als je gedurende de maand makkelijk inzicht kunt krijgen in hoeveel je binnen je budgetten hebt uitgegeven, weet je altijd wanneer je even pas op de plaats moet maken met je uitgaven. Even niet meer uit eten deze maand! Of misschien juist wél, omdat het nog makkelijk kan.

- Anti-stress: zorg in eerste instantie voor een buffer op je basisrekening.

Zorg voor een buffertje op je basisrekening, voor als een vaste afschrijving onverwachts een keer hoger uitvalt. Bijvoorbeeld door de jaarlijkse energieafrekening. Je kunt dit systeem pas echt lekker op de achtergrond laten draaien als je erop vertrouwt.

- Berg de betaalpas van je basisrekening ergens op.

Zo zorg ervoor dat je niet in de verleiding komt geld uit te geven vanaf je basisrekening. Berg het pasje op en draag alleen het pasje van je zakgeldrekening bij je. Gebruik je een virtuele portemonnee? Verwijder de virtuele pas.

Gefeliciteerd, je persoonlijk financieel systeem draait. Vanaf nu spaar je automatisch, draag je wellicht bij aan een (extra) pensioenpotje en kun je altijd zien hoeveel je nog mag uitgeven. Geniet ervan hoe de komende maanden je spaarpotjes vollopen!

Wil je meer lezen over financiële onafhankelijkheid?

Kijk dan eens naar mijn persoonlijke stappenplan voor financiële onafhankelijkheid. Of lees de volgende artikelen:

- 25 ideeën om je inkomen te verhogen

- Het grootste verschil voor je financiële vrijheid maak je met je levensstijl

- Zo begin je een gesprek met je partner over financiële onafhankelijkheid

- De reis naar financiële onafhankelijkheid draait eigenlijk niet om geld, maar om intentioneel leven.

- Budgetteren voor je financiële onafhankelijkheid: zo begin je

Heel veel succes en plezier met het instellen van je persoonlijk financieel systeem!